日本はキャッシュレス途上国。キャッシュレスが進まない日本特有の事情とは?【行政のキャッシュレス決済①】

- category : GDX ナレッジ

#デジタル化

#デジタル化

- writer : GDX TIMES編集部

index

行政のキャッシュレス決済、税金など公金納付のキャッシュレス化は、行政特有の事情から世界各国と比較して遅れているといわれています。本記事では、まずキャッシュレス途上国に甘んじる日本社会の事情から掘り下げ、政府によるキャッシュレス化への取り組みなどについて紹介します。

日本のキャッシュレス決済比率は約3割

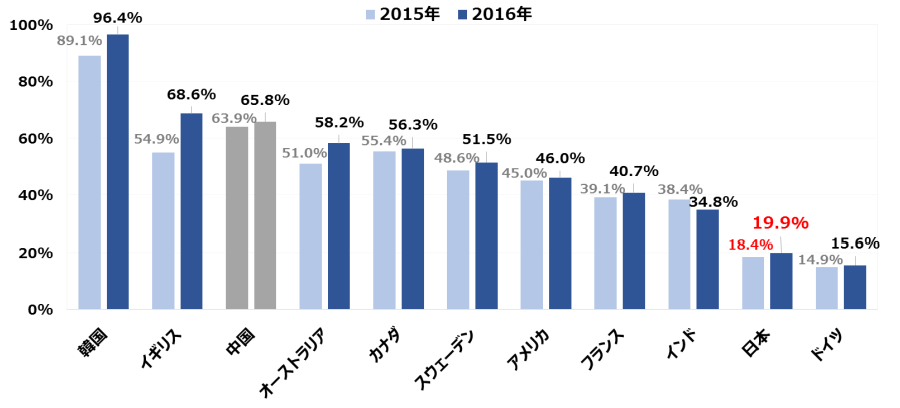

行政のキャッシュレス化について見ていく前に、日本社会のキャッシュレス化の現状について押さえておきましょう。下図は、世界各国のキャッシュレス決済比率を示していますが、決済代金の支払いに現金を使わない「キャッシュレス化」は世界で着実に進みつつあることがわかります。2016年時点で、比較的キャッシュレス化が進んでいると見られる国々ではキャッシュレス決済比率が40〜60%であるのに対して、日本は約20%にとどまっていました。

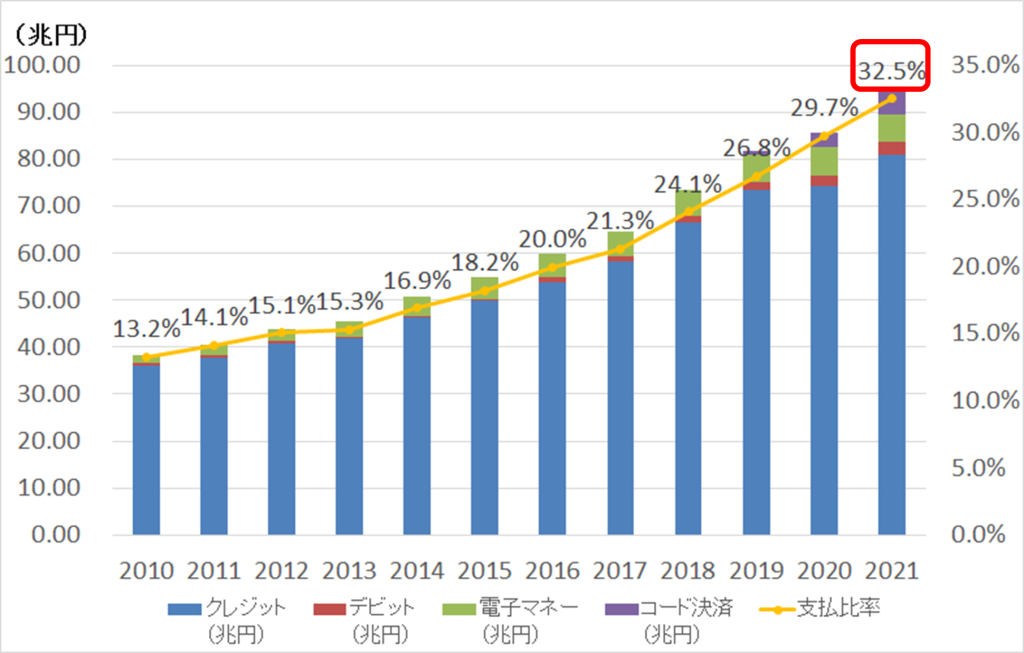

日本では、以前からクレジットカードネットワークの整備や支払端末の標準化を推進し、2001年11月には、ICカード乗車券のサービスが開始されるなど、非接触端末の導入も積極的に進めてきました。このように日本社会のキャッシュレス化に向けたインフラの整備という面では、他国に比べて遜色のない状況にあります。下図のとおり、キャッシュレス決済比率の推移も右肩上がりを示し、日本社会のキャッシュレス化は着実に浸透しつつあるものの、2021年のキャッシュレス決済比率は32.5%に過ぎず、クレジットカード利用は27.7%と、3割にも達していません。

日本のキャッシュレス化が普及しない背景

キャッシュレス化に向けたインフラの整備が進んでいるにもかかわらず、日本社会のキャッシュレス決済の普及が遅れているのは、なぜでしょうか。その背景について見ていきます。

日本社会の特殊性

経済産業省による「キャッシュレス・ビジョン」では、日本社会におけるキャッシュレス化が他国に比べて進んでいない理由のひとつとして「日本ならではの特殊性」を挙げています。

現金に対する信頼の高さ

盗難が少なく、現金を落としても返ってくるなど、日本は「治安がよい」といわれています。紙幣がきれいで偽札が出回る危険性が少ないために、日本人の多くが現金を持つことに抵抗を感じていません。

ATMなどの利便性の高さ

ATMなどの金融インフラが整っているために、現金決済に不便を感じることがありません。また、店舗での現金取り扱いにも無駄がなく、クレジットカードによる決済よりも現金を使うほうがわかりやすいと感じる人も多いようです。

カード払い=借金という根強い認識

日本ではキャッシュレス決済の多くがクレジットカードによる支払いになっていますが、クレジットカード払いは借金の一種であるという認識が根強く、それが現金による決済を好んで選択することにつながっているとの指摘もあります。

キャッシュレス決済への不安

博報堂生活総合研究所が2019年11月に実施した「お金に関する生活者意識調査」によると、キャッシュレス社会に反対する理由として、「お金の感覚が麻痺しそう」「浪費しそう」「セキュリティに不安」とする回答が多かったようです。ここでは、経済産業省が2017年3月に立ち上げた「クレジットカードデータ利用に係るAPI連携に関する検討会(キャッシュレス検討会)」での意見も含めて、キャッシュレス決済に対する一般消費者の不安感についてまとめました。

使い過ぎへの危惧

博報堂生活総合研究所の調査結果では、キャッシュレス社会に反対する理由として「お金を使っている感覚がなくなってしまいそう」「ついつい使いすぎてしまいそう」など、浪費することへの不安を挙げています。

個人情報流出などセキュリティ面が不安

また、同調査では、暗証番号や個人情報が流出することへの不安やシステムダウンへの懸念、システムの脆弱性をついた不正の可能性など、セキュリティ面の不安を挙げる意見もありました。

「知られない権利」の侵害

また、キャッシュレス検討会では、キャッシュレス化が進むことによって、購買関連のデータが収集・利用されることによって、知られない権利などが侵害されるのではないかという不安についての指摘もありました。これは、購買履歴などの個人情報が第三者に利用されることで、購買行動をコントロールされたり、知られたくない嗜好や情報などを第三者に知られてしまうのではないかと不安に思う人が多いということです。

年配者の「使いこなせない」という不安

さらに検討会では、キャッシュレス社会となったときに年配者が抱えることになる不安要素として、キャッシュレスによる決済手段を「使いこなせないのではないか」「時代に取り残されるのではないか」「キャッシュレスに慣れていなくて店に嫌がられるのでは」などの意見もありました。

日本ならではの店舗事情

キャッシュレス化が進まない要因として、店舗側にも以下のような事情があります。

手数料が高い

経済産業省の産業経済研究委託事業により野村総合研究所が実施した「我が国におけるFinTech普及に向けた環境整備に関する調査検討」の調査報告書によると、小売店などでキャッシュレス決済を導入していない理由の第一位は、「決済手数料の高さ」でした。この調査の経過報告としてまとめた「キャッシュレス化推進に向けた国内外の現状認識」では、カード決済導入企業における手数料率の平均値は3.09%でした。

この日本でのカード決済手数料率は、世界のキャッシュレス先進国と比べてかなり高率といえます。たとえば中国の銀聯カードの手数料は約0.3~0.5%といわれています。この高率な手数料負担が足かせとなって、小売店などのキャッシュレス決済の導入を阻んでいるといえるでしょう。

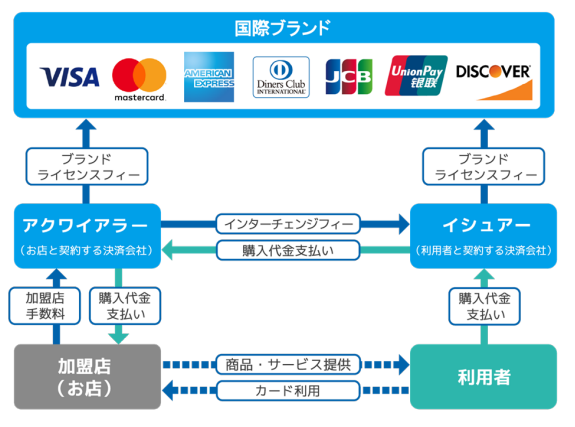

また、クレジットカード決済を導入する加盟店の開拓や契約、管理などを担う会社を「アクワイアラ」といい、欧米諸国では一つの加盟店に対して一つのアクワイアラとする「シングルアクワイアラ方式」が一般的です。これに対して日本では、一つの加盟店に対して複数のアクワイアラが混在する「マルチアクワイアラ方式」となっています。この方式では、市場の競争原理がはたらき、より大きなカード決済の規模が見込める大規模店舗ほど加盟店手数料は低率となり、カード決済の規模が見込めない中小の店舗では加盟店手数料が高止まりする傾向にあります。

現金によるレジ処理が煩雑ではない

POSシステムによって、店舗での売上などの管理が容易となっていることや、現金によるレジの処理もそれほど煩雑にはならず、逆にカード支払いでは、現金支払いでは発生しない利用控えの発行などの負担が発生することになります。この点も、キャッシュレス決済が普及しない一因となっています。

日本政府による「キャッシュレス化」への取り組み

日本社会の「キャッシュレス化」の現状を踏まえて、日本政府は、どのような取り組みを行ってきたのでしょうか。

日本の成長戦略に重ねて掲げられてきた「キャッシュレス化」

2014年6月に閣議決定された「『日本再興戦略』改訂 2014」では、オリンピック・パラリンピック東京大会の開催を踏まえて、キャッシュレス決済の普及による決済の利便性・効率性の向上を掲げ、そのための対応策を関係省庁において取りまとめるとしました。「日本再興戦略 2016」 では、2014年12月に関係省庁で取りまとめた「キャッシュレス化に向けた方策」に基づき、観光地や地方におけるキャッシュレス環境の普及を促進するとしています。

さらに、2017年5月に公開された「FinTechビジョン」では、FinTech(金融×情報技術)が価値を生み出すためには、決済記録が電子的に残り、利用できるようになることが必要であるとして、その際の鍵はキャッシュレス化の推進にあると述べています。また、FinTechとキャッシュレス化の相互作用によるイノベーションの推進のためにも、キャッシュレス社会の構築に向けた取り組みが必要とし、キャッシュレス比率などを政策指標として示しながら、キャッシュレス化の促進のための課題や方策について継続的に分析・検討していくとしています。その後、2017年12月に閣議決定された「未来投資戦略 2017」において、キャッシュレス化を推進するためのKPI(重要業績評価指標)として、「今後10年間(2027年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」と提示しました。

「キャッシュレス・ビジョン」で加速する日本のキャッシュレス化

日本社会のキャッシュレス化が加速している背景には、2018年4月に経済産業省が公表した「キャッシュレス・ビジョン」があります。内閣官房による「未来投資戦略2017」では、「今後10年間(2027年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」としていましたが、「キャッシュレス・ビジョン」では、このキャッシュレス決済比率を達成することは重要な通過点であるとして、「キャッシュレス決済比率40%の目標を前倒して高いキャッシュレス決済比率の実現を宣言」するとしたうえで「さらに将来的には、世界最高水準の80%を目指していく」としています。

日本社会のキャッシュレス化は、一般消費者の購買行動における利便性の向上だけを目指すものではありません。すでに待ったなしの状況にある少子高齢化による労働力人口の減少に対して、日本社会全体の生産性向上への取り組みが喫緊の課題となっています。「キャッシュレス・ビジョン」に示されたキャッシュレス化の推進は、実店舗などにおける無人化・省力化を進め、支払データの利活用による経済の活性化にもつながる重要施策となります。

「キャッシュレス・ビジョン」による宣言を受けて、2018年7月には一般社団法人キャッシュレス推進協議会を設立。日本社会のキャッシュレス化をオールジャパンの体制で進めていくために、産官学が連携するための推進役としての役割を担うことになりました。同協議会は、その設立趣意として「我が国におけるキャッシュレスのあり方について、多様な関係者が協議/連携できる場であるとともに、キャッシュレス推進に必要な情報提供、ファシリテーション、政策提言など、積極的な活動を行っていくために設立するものである」としています。

経済産業省が発表した「キャッシュレス・ビジョン」では、キャッシュレス決済比率について「将来的には、世界最高水準の80%を目指していく」としています。現在の水準(約20%)からすると、かなり大胆な宣言であると捉えられそうですが、それほどにキャッシュレス化がもたらす効果は大きく、労働力人口の減少など日本社会が直面する課題解決に向けて避けて通れない取り組みと見ているのでしょう。人々の不安を一つひとつ取り除きながら、その利便性が多くの人に歓迎される取り組みとなっていくことを期待します。